集团动态 News Information

水泥行业8月运行分析报告,不容错过的实时行业评析!

01

宏观

7月份,受大范围高温天气及局部降雨的影响,施工建设进程一定程度上有所放缓,全国固定资产投资增速小幅回落,工业生产也出现一定程度放缓,制造业采购经理指数环比下降。投资及实体经济保持稳中略降的同时服务业及互联网消费继续保持强劲的增长,7月全国服务业生产指数同比增长8.3%,其中信息传输、软件及信息技术服务业,交通运输,租赁等商务服务业保持两位数增长,服务业商务活动指数为53.1%,从市场预期看服务业业务活动预期为60.4%。1-7月全国网上零售额同比增长33.7%,其中实物商品网上零售额同比增长28.9%,占社会消费品零售总额的13.8%,占比比去年同期提高2.2个百分点。

尽管宏观数据出现环比小幅下降,但仍处于经济运行目标的合理区间,随着供给侧结构性干戈的继续深入推进、新旧动能的加快转换,维稳动能不断增强。

1.1工业增加值

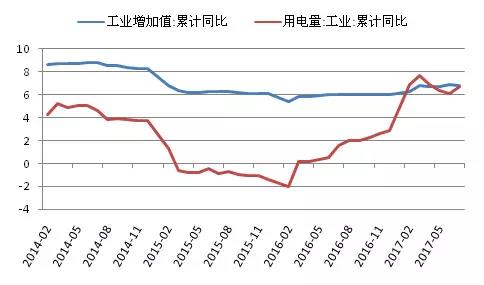

1-7月,工业增加值同比增长6.8%,增速较上半年回落0.1个百分点;7月当月工业增加值同比增长6.4%,增速较6月下滑1.2个百分点。国家统计局统计数据显示,7月41个行业中37个行业增加值保持同比增长,主要集中在电力行业及高技术产业、装备制造业、消费品制造业板块;统计的596种产品中398种产量同比增长,增长面66.8%,其中建筑工程用机械、城市轨道车辆、工业机器人及其他高新技术产品等产品保持高速增长。

图1:工业增加值及工业用电量累计同比增速走势(%)

7月受极端高温天气影响,部分企业放高温假、停产检修等短期,这种非经济因素导致工业生产受到一定影响。同时受高温影响,工业用电量增速较上月加快,电力热力的生产和供应业自身用电量增长17.8%,较上月加快16.7个百分点;此外线损因素影响7月份工业用电增速较上月提高3个百分点左右;去产能政策令市场供需矛盾逐步好转,部分大宗商品价格走势较强,带动部分能源及原材料行业生产加快,相应用电也有所增加。

1.2 PMI

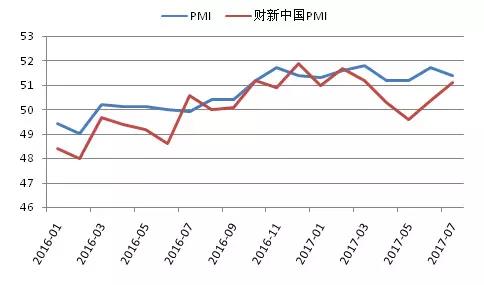

7月份,官方PMI与民间PMI再次出现背离的走势,官方PMI环比下降0.3个百分点至51.4%,财新中国PMI环比上涨0.7个百分点至51.1%。7月,无论是上涨还是下降,官方与民间PMI均处于荣枯线之上,表明7月各种类型的制造业企业采购意愿均处于较为旺盛阶段。

从分项指标来看,官方PMI生产、新订单、新出口订单、在手订单及产成品库存均出现环比下降,主要原材料购进价格再次出现大幅上涨,分项指标数据环比上涨7.5%至57.9%。

财新中国PMI出现回升的主要因素是新业务总量的加速增长,7月新订单指数录得5个月以来最为显著,与此同时通胀压力抬头,投入品价格与产出价格的上涨速度皆超过6月份,但用工数量继续下降,制造商对用工仍然保持相对审慎态度,同样出现下降的还有业界对未来一年经营前景的乐观度,目前已降至11个月以来的低点。

图2:PMI走势图(%)

整体来看,制造业采购处于扩张区域主要与企业利润的上涨有关,2017年以来,工业企业利润总额同比出现大幅上涨,上半年利润总额同比增长22%,大宗商品价格的提升令工业企业利润得到一定修复,提高了企业生产意愿。然而“生产热、投资冷”的局面仍未改善,固定资产投资增速没有上涨,业内专家认为,供给侧改革导致工业产量收缩,使得工业品价格显著上涨,企业受利润驱使而增加产量,但在此过程中,终端需求并没有出现大幅扩张,因此企业追加投资扩张产能的意愿不足。即此轮工业经营好转并非内生需求动力的拉动,可持续性不强,因此不能作为“新周期”的依据。

1.3 CPI、PPI

7月CPI同比上涨1.4%,涨幅比上月回落0.1个百分点,食品价格下降1.1%,影响CPI下降约0.21个百分点;非食品价格上涨2.0%,影响CPI上涨约1.62个百分点。据测算,在7月份1.4%的同比涨幅中,去年价格变动的翘尾因素约为1.0个百分点,新涨价因素约0.4个百分点。从环比看,7月CPI上涨0.1个百分点,走势基本平稳。

图3:CPI、PPI当月同比增速走势图(%)

PPI同比上涨5.5%,涨幅与6月相同,在主要行业中,同比涨幅扩大的有黑色金属冶炼和压延加工业、非金属矿物制品业,分别上涨27.5%和8.5%;在7月5.5%的同比涨幅中,去年价格变动的翘尾因素约为4.6个百分点,新涨价因素约为0.9个百分点。从环比来看,7月PPI由降转升,上涨0.2%,主要受钢材、有色金属等产品价格上涨影响。

1.4 M0、M1、M2

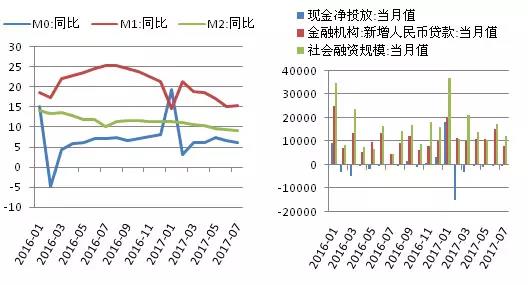

7月末,广义货币(M2)余额162.9万亿元,同比增长9.2%,增速分别比上月末和上年同期低0.2个和1个百分点;狭义货币(M1)余额51.05万亿元,同比增长15.3%,增速比上月末高0.3个百分点,比上年同期低10.1个百分点;流通中货币(M0)余额6.71万亿元,同比增长6.1%。当月净投放现金151亿元。7月末,月末人民币贷款余额115.4万亿元,同比增长13.2%,增速比上月末和上年同期均高0.3个百分点。当月人民币贷款增加8255亿元,同比多增3619亿元。

图4:货币供应量当月同比及新增人民币贷款及社会融资规模当月值(%,亿元)

7月末社会融资规模存量为168.01万亿元,同比增长13.2%;其中,对实体经济发放的人民币贷款余额为114.31万亿元,同比增长13.5%;从结构看,7月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的68%,同比高0.1个百分点。7月份社会融资规模增量为1.22万亿元,比上年同期多7415亿元;其中,当月对实体经济发放的人民币贷款增加9152亿元,同比多增4602亿元。

02

需求面

2.1固定资产投资

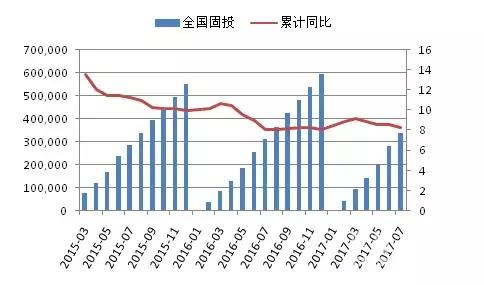

1-7月份,全国固定资产投资(不含农户)337409亿元,同比增长8.3%,增速比1-6月份回落0.3个百分点。从环比速度看,7月份比6月份增长0.61%。分产业看,第一产业投资10677亿元,同比增长14.4%,增速比1-6月份回落2.1个百分点;第二产业投资127150亿元,增长3.4%,增速回落0.6个百分点;第三产业投资199583亿元,增长11.3%,增速持平。1-7月全国固定资产投资增速较上半年出现小幅回落,主要是由于7月份高温天气持续时间长、范围广,给施工建设进程带来一定困难。

1-7月,基础设施投资增速继续保持高位运行;制造业投资结构优化持续推进,转型升级投资较快增长,技改投资同比增长10.3%,比全部制造业投资高5.5个百分点;装备制造业及高新技术制造业投资继续快速增长,高耗能制造业投资降幅继续扩大。同时消费领域投资不断加大,与旅游、文化、教育、体育等相关领域的投资增长较快,2017年以来始终保持高速增长的运行态势。

图5:全国固定资产投资及同比增速走势图(亿元,%)

2.2基础设施建设

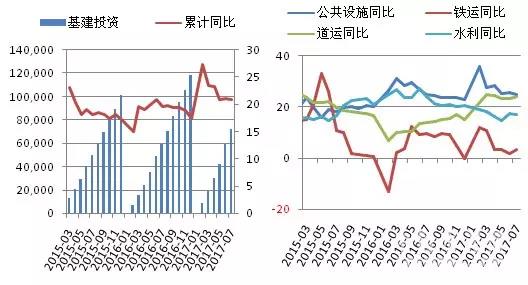

1-7月,基础设施投资(不含电力、热力、燃气及水生产和供应业)72058亿元,同比增长20.9%,增速比1-6月份回落0.2个百分点。其中,水利管理业投资增长16.9%,增速回落0.6个百分点;公共设施管理业投资增长24.9%,增速回落0.5个百分点;道路运输业投资增长24%,增速提高0.8个百分点;铁路运输业投资增长3.3%,增速提高1.4个百分点。

图6:基础设施固定资产投资同比增速走势图(亿元,%)

1-7月份基础设施投资站全部投资比重为21.4%,对全部投资增长的贡献率为48.4%,拉动投资增长4个百分点。分地区来看,西部地区基础设施投资仍然占全国最高比重,且投资增速最高。

2.3房地产业

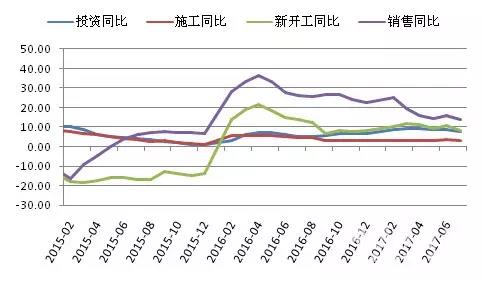

1-7月份,全国房地产开发投资59761亿元,同比名义增长7.9%,增速比1-6月份回落0.6个百分点。房地产开发企业房屋施工面积707313万平方米,同比增长3.2%,增速比1-6月份回落0.2个百分点。房屋新开工面积100371万平方米,增长8.0%,增速回落2.6个百分点。房屋竣工面积47021万平方米,增长2.4%,增速回落2.6个百分点。

图7:房地产施工、新开工、竣工及销售同比增长情况(%)

1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。7月末,商品房待售面积63496万平方米,比6月末减少1081万平方米。7月份,房地产调控政策持续发酵,15个一线和热点二线城市新建商品住宅价格同比涨幅均比6月回落,从环比来看,10个城市新建商品住宅价格下降或持平,5个城市微涨,最高涨幅为0.4%。可以看到,经过这一轮的房地产调控,一二线城市房价过快上涨的局面得到了有效控制,同时三四线城市房地产去库存工作也在有效推进。

03

水泥量价

3.1产量

1-7月份,全国水泥产量累计13.26亿吨,同比增长0.2%,增速较上半年回落0.2个百分点;7月当月水泥产量2.13亿吨,同比减少0.9%,连续两个月单月产量同比下滑。

图8:水泥累计产量及同比增速走势图(万吨,%)

分区域来看,7月份,六大区域中单月产量同比下滑的有4个,较6月份及之前增加了一个西南地区,西南地区7月当月水泥产量同比下降2.07%,重庆、贵州、云南、西藏7月水泥产量同比均出现明显下降。华北、西北地区7月水泥产量同比降幅较6月收窄,东北地区降幅继续扩大,华东地区7月水泥产量增速放缓,中南地区当月产量增速提高。

图9:各地区水泥累计产量同比增速走势图

3.2价格

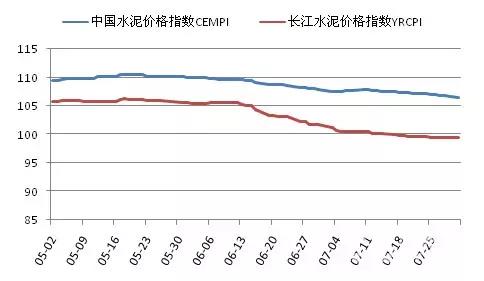

7月份,全国水泥价格指数继续保持小幅下滑走势,南方地区延续6月的价格下滑走势,7月价格继续松动下滑;北部价格略显平稳。月末CEMPI报收106.5,环比下滑1.38个点;YRCPI报收99.46,环比下滑2.24个点。

图10:上半年全国及长江流域水泥价格指数走势比较

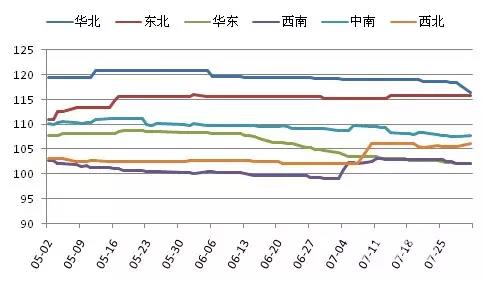

分区域来看,7月份华北、华东、中南价格均出现环比下跌,西南、西北及东北出现环比上涨;六大区域中价格环比变化最大的是西北地区,价格环比上涨4.01%。10日起,陕西关中西安、咸阳、渭南、铜川、宝鸡等地开始大幅上调水泥价格50元/吨,陕北延安及陕南随后跟进,为了推动落实价格上调,区域内继续采取停窑措施,价格上涨落实较好。甘肃、青海、西藏、新疆等地价格暂稳,宁夏银川及周边市场价格出现小幅回落。

华东地区降雨减少但市场需求改善有限,月初长三角熟料价格普降20元/吨。7月高温天气持续较长,用电紧张,区域内部分企业临时停窑检修,熟料库存普遍偏低,下旬开始部分省市熟料价格开始上涨,浙江省水泥企业安排6-8月每月停窑10天,后期熟料及水泥价格上涨预期增强。

图11:上半年各区域水泥价格指数走势比较

中南地区河南的停窑并未带来价格的提升,停窑结束后市场销售压力大增,豫北新乡率先下调价格40元/吨,其他地区逐渐跟进;中旬主要企业再次开会停窑及调价,但据悉落实不力,涨价形势不乐观。两湖地区价格全面下滑,需求不足导致企业销量有所下降。广东月初降雨较多,加上6-8月的停窑限产,7月上旬大部分地区上调水泥价格,但据市场反馈落实有限。

西南地区川渝大幅推涨水泥价格,月初同步上调50-60元/吨,重庆部分企业松动20-30元/吨,落实情况不及成都地区。当前在环保压力下,四川近半数搅拌站停产整顿,矿产也多数关停整改,原计划7、8月停窑力度明显加强。

04

成本

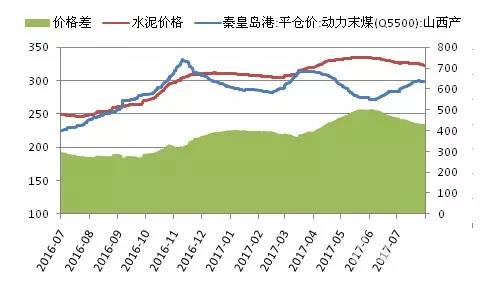

7月份,由于各地持续的高温天气,用电负荷增加,煤炭价格出现短暂回升,秦皇岛港山西产动力末煤(Q5500)平仓价月内上涨了50元/吨左右,而水泥价格持续下滑,水泥-煤炭价格差缩小,水泥毛利率略有下滑。

图12:煤价、水泥价格及水泥-煤炭价格差走势(元/吨)

05

资本市场

7月份,资本市场呈现稳中缓慢上行的走势,7月底沪深300指数报收3721.89点,环比上涨55.09点;SW水泥制造指数报收5834.71点,环比上涨394.17个点。水泥制造业市盈率小幅上扬,月末相对于沪深300的溢价率为159.87%。

图13:SW水泥制造指数与沪深300指数涨跌(左)及市盈率(右)变化情况

06

进出口

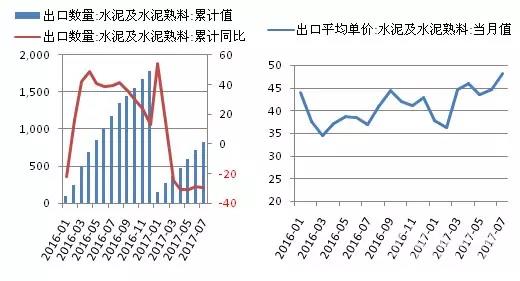

1-7月,全国水泥及熟料累计出口821万吨,同比减少29.6%,国内水泥价格回归高位,出口量明显减少。累计出口金额34979.2万美元,同比下降19.1%,7月当月出口均价为48.09美元/吨,是今年以来出口价格最高水平,较6月上涨3.56美元/吨。

图14:水泥及熟料累计出口量及当月平均出口单价(万吨,%,美元/吨)