集团动态 News Information

1月水泥市场:北方停滞,南方下滑

一、全国与区域行情综述

1.1 全国行情:北方停滞,南方下滑

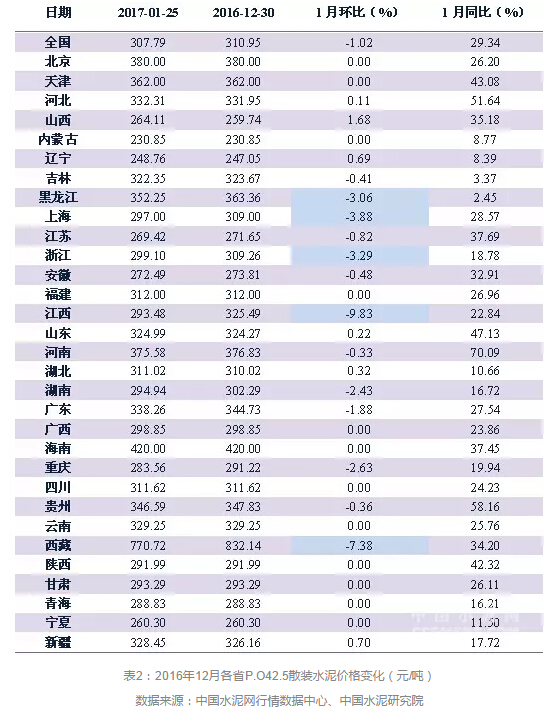

1月,中国水泥价格指数(CEMPI)月初为102.38点,这也是月内的最高值,月末为101.05点,是月内的最低位,当月环比下跌1.35%,环比增长由正转负。与去年同期相比,同比增长28.91%。月内,三北地区水泥市场持续停滞,南方地区需求下滑明显,行情走淡。其中江西地区受淡季竞争影响,水泥价格行情波动相对较大。总体而言,节前水泥市场基本结束,价格行情波动地区也逐步趋稳。

图1. 水泥价格指数CEMPI 图2.水泥价格指数(CEMPI)K线图

(数据来源:中国水泥网指数中心)

成本方面,1月煤炭价格继续回落,煤炭市场行情持续降温。以秦皇岛港的大同优混(Q5800K)平仓价为例,1月月初2日价格为640.4元/吨,延续前两个月的下降趋势,1月末30日下降到623元/吨。而1月份的平均价格为628.43元/吨,环比下跌6.44%。月初此前因为安全生产大检查及环保检查而临时停产的煤矿,大多复产,除陕西部分煤矿略有上调,陕西、内蒙等其他地区产地价格基本呈下降的趋势。煤炭贸易商清仓离场,港口也出现淡季甩货现象,铁路发运量有所减少。同时临近春节,煤炭市场也进入传统淡季,国内大部分煤矿开始放假。总体来看,春节过后价格应该是弱势下行的态势。

1.2 区域行情:南方局部价格淡季竞争性下滑

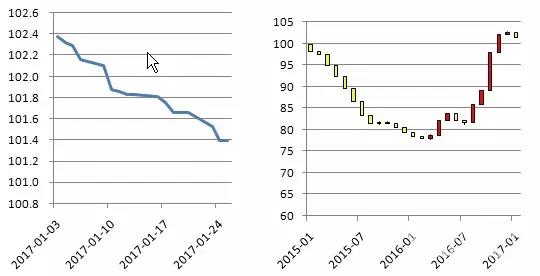

1月份,六大区域水泥价格指数都有小幅的涨跌波动,市场行情基本稳定。其中,东北、华北和西北全面停窑持续,市场几无变化。相对来看,南方地区淡季需求下滑明显,部分地区行情松动。华东地区淡季竞争较为明显,行情波动最大,价格指数环比下跌1.47%,中南和西南地区价格指数受需求淡季下滑影响都有小幅下降,降幅分别为1.18%和1%。此外,1月各区域的价格指数仍高于去年同期水平,水泥市场行情好于去年。

东北地区错峰停窑将维持四个多月,市场仍处冬休阶段,且今年也仅极少数企业开展水泥冬销活动,市场平稳。

华北地区京津冀雾霾影响持续加剧,受大气环保压力,除少数重点项目,其他大多数施工需求已停止,水泥生产、运输、施工受多重因素限制,水泥发运也已基本停止,主要企业日销量也降至一千吨以下,低于往年同期水平。1月3日山西省下发1号调度令,要求除承担居民供暖、协同处置城市生活垃圾及有毒有害废弃物等任务且达标排放的水泥企业外,2017年3月31日前一律停产。内蒙古地区市场平稳,基本无变化。

华东地区阴雨天气增多,市场需求淡季下滑明显,为抢占淡季市场,水泥价格行情出现松动。具体来看,江苏北部水泥价格月初下调后逐渐趋稳,苏南也是稳中有跌,同时江苏错峰生产会议决议全年停窑75天不动摇。浙江杭州、嘉兴和湖州部分水泥价格元旦前后回落10-20吨/元左右,沿海地区价格下行压力进步加大,同时浙西受赣东北地区影响有进一步下调趋势,同时全省停窑基本确定在1月15日至2月20日。

安徽合肥地区大气污染治理应急管控,建筑、道路、绿化等工程施工受到影响,需求下滑明显,皖北地区则受河南开窑影响价格出现波动,部分地区库存增加。江西受淡季竞争影响,价格大幅下跌,特别是赣北地区价格下跌现象尤为严重。福建市场平稳,只有闽北受到部分江西和浙南降价压力,月末逐渐开始停窑检修。山东地区需求下降,只有少数窑线运转,市场价格稳定。

中南地区市场需求下滑,河南和湖南地区局部有价格下滑现象,行情整体平稳。河南元旦后的开窑计划受雾霾影响推迟至9号左右,但市场需求疲软,开窑后价格小幅下跌。两湖地区停窑计划逐步启动,库存普遍不高,同时整体需求下滑,市场行情稳定。

两广地区月初西江、珠江沿江码头和中转库恢复,但粤北查超、北江封航,水泥南下受阻,广东部分工程收尾,有少量需求,广西百色等地也有少量发货,库存整体不高,行情平稳。

西南地区需求下降,停窑计划逐步推进。四川和重庆相继出台停窑计划,川渝地区需求下滑,川东地区受淡季竞争影响价格松动下调。云南昆明受阴雨天气影响,元旦期间水泥价格小幅下跌。贵州市场同样平稳,只有水城地区大型工程赶工,加上部分窑线检修,元旦前后需求短时上升。

西北地区也在全面执行错峰停窑中,市场处传统行业淡季。一般性户外施工大多数地区已停止,一些重点项目也将在中下旬暂停施工,现阶段整体价格行情维持平稳。月中陕南地区曾有部分水泥需求,但随着环保压力和淡季影响持续,市场需求在月内提前结束。

二、各省行情走势

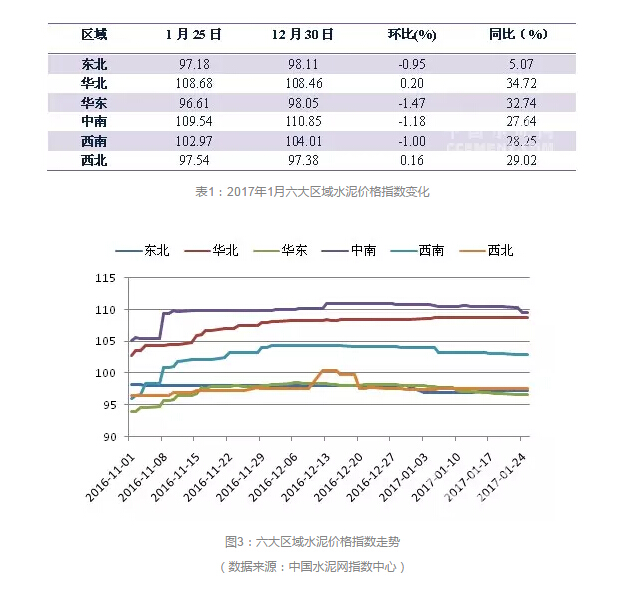

2017年1月份,全国共有13个省市自治区水泥价格环比下降,其中,江西、西藏跌幅最大,分别下降了9.83%和7.38%,另外有6个省市自治区水泥价格小幅上调。全国范围内绝大部分地区水泥价格都没有出现变化或仅有小幅局部波动,市场行情进一步淡季趋稳。